Neue Hochrisiko-Drittländer nach Anhang III lit. f GWVO

Warum Verpflichtete ihre Länderrisikologik nach Artikel 32 und Artikel 34 Abs. 3 GWVO neu gestalten müssen

Mit der Verordnung (EU) 2024/1624 (GWVO) hat die EU ein grundlegend neues Verständnis von Länderrisiken eingeführt. Diese Änderung ist in Anhang III lit. f GWVO verankert und wird durch Artikel 32 GWVO (Leitlinien der AMLA) sowie Artikel 34 Abs. 3 GWVO (Entscheidungsgrundlagen für verstärkte Sorgfaltspflichten) operativ durchsetzbar.

Dabei handelt es sich nicht um eine bloße Weiterentwicklung bestehender Hochrisiko-Drittländer-Konzepte. Für Verpflichtete hat dies erhebliche operative Auswirkungen:

- Bestehende „Hochrisiko-Drittländer-Listen“ sind nicht mehr ausreichend als Fundament des Länderrisikomanagements.

- Länderrisikomodelle, die listengetrieben sind (nur FATF-Listen, nur EU-Listen, nur Sanktionslisten), werden unter der GWVO strukturell obsolet.

- Die Risikobewertung muss sich verlagern von

„Steht das Land auf einer Liste?“ zu

„Ermöglicht das Systemdesign der Jurisdiktion finanzielle Geheimhaltung?“

Anhang III lit. f GWVO: Die neue Hochrisiko-Kategorie

Anhang III lit. f GWVO führt eine strukturelle Risikokategorie ein:

Drittländer, die finanzielle Geheimhaltung ermöglichen.

Ein Staat kann als potenziell höheres Risiko eingestuft werden, wenn glaubwürdige Quellen oder anerkannte Verfahren ihn als Jurisdiktion identifizieren, die Geheimhaltung ermöglicht durch:

- Barrieren bei der Zusammenarbeit und dem Informationsaustausch

- Strenge gesellschafts- oder bankrechtliche Geheimhaltungsvorschriften

- Schwache Kontrollen bei der Gründung juristischer Personen oder Rechtsgestaltungen

- Kein zentrales Register oder keine zentrale Datenbank zu wirtschaftlich Berechtigten

Bereits ein einziges dieser Merkmale ist ausreichend.

Neu ist dabei, dass diese Einstufung nicht anknüpft an:

- Kriminalitätsniveaus,

- Korruptionsindizes,

- Sanktionen oder

- den FATF-Status.

Maßgeblich ist allein, ob Transparenz und Verifikation tatsächlich funktionieren können.

Was ist neu gegenüber 4. und 5. Geldwäscherichtlinie?

Unter der 4. und 5. GW-Richtlinie wurde geografisches Hochrisiko vor allem bestimmt durch:

- schwache AML-Systeme,

- Korruption und Kriminalität,

- Sanktionen,

- Terrorismusfinanzierung.

Mit der GWVO kommt durch Anhang III lit. f eine neue Dimension hinzu:

Ein Drittland kann auch dann ein höheres Risiko darstellen, wenn sie kein klassischer „Problemstaat“ ist, sofern sie strukturell Transparenz verhindert.

Diese eine Änderung zwingt Verpflichtete dazu, die gesamte Logik der Länderrisikobewertung neu zu denken.

Artikel 32 GWVO: Anhang III lit. f wird zur lebenden EU-Risikoreferenz

Anhang III lit. f ist bewusst offen formuliert („glaubwürdige Quellen oder anerkannte Verfahren“). Artikel 32 GWVO stellt sicher, dass dieses offene Konzept nicht fragmentiert interpretiert wird.

Bis 10. Juli 2027 muss die AMLA Leitlinien zu Geldwäsche- und Terrorismusfinanzierungsrisiken, -trends und -methoden für alle geografischen Gebiete außerhalb der EU veröffentlichen – unter ausdrücklicher Berücksichtigung von Anhang III. Werden höhere Risiken festgestellt, müssen diese Leitlinien auch geeignete verstärkte Sorgfaltspflichten benennen.

Was ist daran neu für Verpflichtete?

- Die Kalibrierung von Länderrisiken wird sich zunehmend an AMLA-Leitlinien orientieren, nicht mehr nur an internen Modellen.

- „Nicht gelistete, aber intransparente“ Jurisdiktionen lassen sich ohne belastbare Begründung kaum noch als niedrig oder mittel riskant einstufen.

- Erwartungen an EDD-Maßnahmen werden auf EU-Ebene vorstrukturiert, insbesondere bei geheimhaltungsgetriebenen Risikoszenarien.

Artikel 34 Abs. 3 GWVO: Länderlisten reichen für EDD-Entscheidungen nicht mehr aus

Die stärkste operative Wirkung entfaltet Artikel 34 Abs. 3 GWVO.

Bei der Bewertung von Geldwäsche- und Terrorismusfinanzierungsrisiken einer Geschäftsbeziehung oder gelegentlichen Transaktion (außerhalb der automatischen EDD-Fälle) müssen Verpflichtete mindestens berücksichtigen:

- die Risikofaktoren aus Anhang III,

- die AMLA-Leitlinien nach Artikel 32,

- sowie weitere Indikatoren wie

- Hinweise der FIU und

- die Ergebnisse der institutsweiten Risikoanalyse nach Artikel 10 GWVO.

Praktische Konsequenz

Die Aussage

„Das Land steht nicht auf unserer Liste, daher keine EDD“

ist nicht mehr vertretbar.

Eine belastbare EDD-Entscheidung erfordert nun eine dokumentierte Auseinandersetzung mit:

- den Geheimhaltungsindikatoren aus Anhang III lit. f,

- einschlägigen AMLA-Leitlinien,

- FIU-Informationen und

- den Erkenntnissen der institutsweiten Risikoanalyse.

Kurz gesagt:

EDD-Entscheidungen müssen evidenzbasiert und mehrquellig sein.

Reine Listenlogik wird obsolet.

Keine neue Blacklist – aber ein deutlich größeres Hochrisiko-Universum

Die GWVO führt keine neue „Anhang-III-lit.-f-Blacklist“ ein. Stattdessen wird das Hochrisiko-Universum durch eine begriffliche Neudefinition massiv ausgeweitet.

Risiken können nun ausgelöst werden durch:

- eingeschränkte Transparenz zu wirtschaftlich Berechtigten,

- einfache Gründung und Umstrukturierung von Gesellschaften,

- begrenzte Kooperations- und Austauschmöglichkeiten,

- Geheimhaltungsgesetze und deren Durchsetzungskultur.

Damit werden deutlich mehr Konstellationen als höheres Risiko qualifiziert – auch ohne FATF-Listung oder EU-Hochrisikostaatenstatus.

Für Verpflichtete ist dies der zentrale operative Einschnitt: Risikodetektion verlagert sich von Listen hin zu strukturellen Bedingungen.

Was Verpflichtete jetzt ändern müssen

Länderrisikomethodik neu gestalten (nicht nur Listen aktualisieren)

Länderrisikomodelle müssen strukturelle Geheimhaltungsindikatoren integrieren, insbesondere:

- Existenz und Zugänglichkeit zu Registern wirtschaftlicher Eigentümer,

- Gründungs- und Substanzanforderungen für Rechtsträger,

- Effektivität von Kooperation und Informationsaustausch,

- rechtliche und faktische Geheimhaltungshürden.

Ein Modell, das diese Dimensionen nicht bewerten kann, erfüllt die Entscheidungsanforderungen des Artikel 34 Abs. 3 GWVO nicht.

Von listenbasierter zu entscheidungsbasierter Eskalation wechseln

Statt

„EDD, wenn Land gelistet ist“

braucht es Logiken wie:

„EDD, wenn Anhang-III-lit.-f-Indikatoren vorliegen und nicht durch verlässliche Verifikationsquellen kompensiert werden können.“

Das ist ein grundlegender Paradigmenwechsel im Kontroll-Design.

Dokumentation und Nachvollziehbarkeit stärken

Aufsichtsbehörden werden prüfen, ob sich rekonstruieren lässt:

- welcher Anhang-III-lit.-f-Indikator relevant war,

- welche Quellen herangezogen wurden,

- welche AMLA-Leitlinien berücksichtigt wurden,

- welche Erkenntnisse aus BWRA und FIU eingeflossen sind,

- und warum EDD angewendet oder unterlassen wurde.

Anhang III lit. f ersetzt Listen-Denken

Die zentrale Erkenntnis für Verpflichtete lautet:

Anhang III lit. f GWVO macht das Länderrisikomanagement strukturell, evidenzbasiert und dynamisch.

Reine Listenansätze reichen unter Artikel 34 Abs. 3 GWVO nicht mehr aus, und die AMLA-Leitlinien nach Artikel 32 werden zum aufsichtsrechtlichen Referenzmaßstab.

Die Auswirkungen sind erheblich, weil sie eine Neugestaltung erfordern von:

- Länderrisikobewertungen,

- EDD-Triggern,

- Verifikationslogiken und

- Prüf- und Audit-Trails.

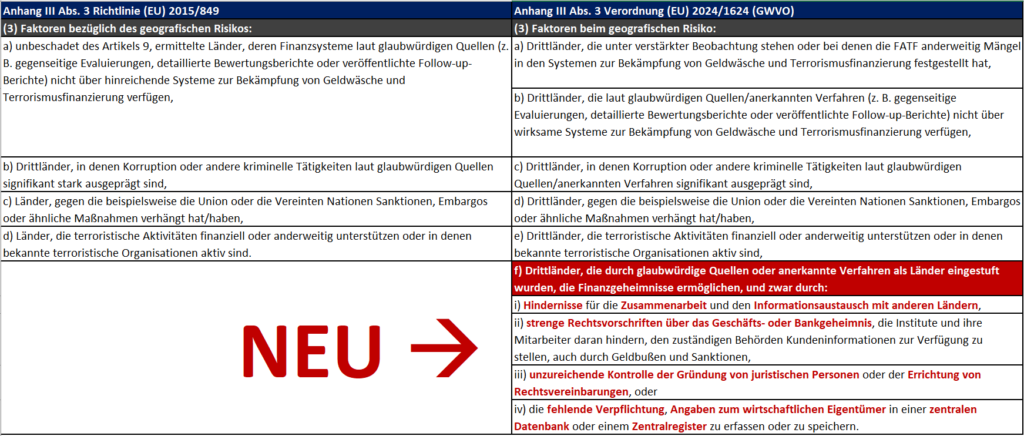

| Anhang III Abs. 3 Richtlinie (EU) 2015/849 | Anhang III Abs. 3 Verordnung (EU) 2024/1624 (GWVO) | |

|---|---|---|

| (3) Faktoren bezüglich des geografischen Risikos: | (3) Faktoren beim geografischen Risiko: | |

| a) unbeschadet des Artikels 9, ermittelte Länder, deren Finanzsysteme laut glaubwürdigen Quellen (z. B. gegenseitige Evaluierungen, detaillierte Bewertungsberichte oder veröffentlichte Follow-up-Berichte) nicht über hinreichende Systeme zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung verfügen, | a) Drittländer, die unter verstärkter Beobachtung stehen oder bei denen die FATF anderweitig Mängel in den Systemen zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung festgestellt hat, | |

| b) Drittländer, die laut glaubwürdigen Quellen/anerkannten Verfahren (z. B. gegenseitige Evaluierungen, detaillierte Bewertungsberichte oder veröffentlichte Follow-up-Berichte) nicht über wirksame Systeme zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung verfügen, | ||

| b) Drittländer, in denen Korruption oder andere kriminelle Tätigkeiten laut glaubwürdigen Quellen signifikant stark ausgeprägt sind, | c) Drittländer, in denen Korruption oder andere kriminelle Tätigkeiten laut glaubwürdigen Quellen/anerkannten Verfahren signifikant ausgeprägt sind, | |

| c) Länder, gegen die beispielsweise die Union oder die Vereinten Nationen Sanktionen, Embargos oder ähnliche Maßnahmen verhängt hat/haben, | d) Drittländer, gegen die beispielsweise die Union oder die Vereinten Nationen Sanktionen, Embargos oder ähnliche Maßnahmen verhängt hat/haben, | |

| d) Länder, die terroristische Aktivitäten finanziell oder anderweitig unterstützen oder in denen bekannte terroristische Organisationen aktiv sind. | e) Drittländer, die terroristische Aktivitäten finanziell oder anderweitig unterstützen oder in denen bekannte terroristische Organisationen aktiv sind, | |

| f) Drittländer, die durch glaubwürdige Quellen oder anerkannte Verfahren als Länder eingestuft wurden, die Finanzgeheimnisse ermöglichen, und zwar durch: | ||

| i) Hindernisse für die Zusammenarbeit und den Informationsaustausch mit anderen Ländern, | ||

| ii) strenge Rechtsvorschriften über das Geschäfts- oder Bankgeheimnis, die Institute und ihre Mitarbeiter daran hindern, den zuständigen Behörden Kundeninformationen zur Verfügung zu stellen, auch durch Geldbußen und Sanktionen, | ||

| iii) unzureichende Kontrolle der Gründung von juristischen Personen oder der Errichtung von Rechtsvereinbarungen, oder | ||

| iv) die fehlende Verpflichtung, Angaben zum wirtschaftlichen Eigentümer in einer zentralen Datenbank oder einem Zentralregister zu erfassen oder zu speichern. |